Er corona-krisen overstået – eller venter vi på nedturen?

Den offentlige gæld stiger. Arbejdsløsheden stiger. Dow Jones holder kursen oppe. Er vi på vej ud af krisen, eller er den først lige begyndt? Karen Helveg analyserer verdensøkonomien.

Den offentlige gæld stiger. Arbejdsløsheden stiger. Dow Jones holder kursen oppe. Er vi på vej ud af krisen, eller er den først lige begyndt? Karen Helveg analyserer verdensøkonomien.

Af Karen Helveg Petersen

Nouriel Roubini er også kendt under et andet navn: Dr. Doom, opkaldt efter en af Marvel-tegneserieuniversets superskurke. Det navn har han fået, fordi han gerne stiller op med dystre økonomiske forudsigelser. Han forudså finanskrisen i 2008, og er i en artikel fra 28. april igen fremme med advarsler om mørke tordenskyer i horisonten – ja, ligefrem om en kommende stor depression.

Roubini opremser en halv snes risici, hvor de vigtigste er statsunderskud og gæld, både offentlig og privat, samt konkurser, massearbejdsløshed, oliemarkeds-kollaps og gældsdeflation, ekstrem pengepolitik og penges tab af værdi samt ‘digital disruption’. Derudover nævner han deglobalisering og ny kold krig. Hertil må tilføjes ’det globale syd’. Andre trusler som klimaet, befolkning og sundhed behandles til sidst.

Den engelske, marxistiske økonom John Smith er endnu mere apokalyptisk. Hans analyse – indeholdt i en tale 29. april – vil også præge denne artikel. USA vil være i centrum for analysen – med perspektiver på andre lande. Men lad os først få nogle overordnede tal på bordet.

Vækstforudsigelser

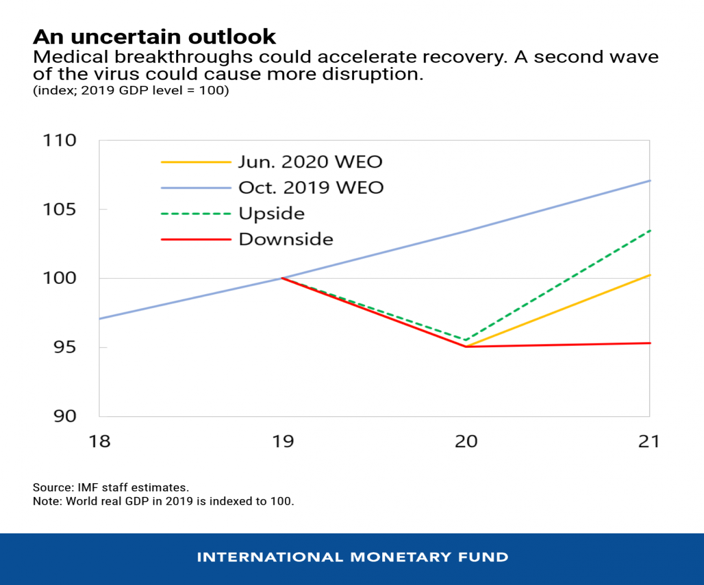

Den Internationale Valutafond (IMF) forudså i sin juni-udgave af ’World Economic Outlook’, at den globale vækst ville falde med 4,9 % i 2020:

Grafen indeholder de sædvanlige tre scenarietyper for, hvordan det vil gå i 2021: Den optimistiske, den pessimistiske, og den midt i mellem, som rutinemæssigt antages at være den mest realistiske. Ifølge mellem-scenariet er verden tilbage på 2019-niveau i 2021, men stadig langt fra den vækstkurve, den fulgte inden krisen. I 2020 står USA alene for 8 % minusvækst, mens Eurolandenes økonomi skulle blive 10,2 % mindre ifølge IMF. De tal ser allerede i slutningen af juli ud til at være for positive. Den amerikanske økonomi skrumpede med 9,5 % i 2. kvartal alene, på årsbasis næsten 33 %! Men i EU er det værre – næsten 40 % negativ vækst på årsbasis, hvis man dømmer ud fra 2. kvartal, hvor økonomien samlet set faldt med 11,9 %.

I Danmark kom Nationalbanken hurtigt ud med sine vækstforudsigelser, hvor den mest realistiske ifølge dem var en minusvækst på 5 % i 2020. Det ser indtil videre ud til at holde. I Storbritannien er forudsigelserne anderledes katastrofale. Latinamerika er vågnet op til sine gamle mareridt. Men lad os ikke fortabe os i den slags øjebliksbilleder forstørret op på den store skærm. Lad os i stedet se på, hvor sprængstoffet – nogle vil kalde det muligheder for ændringer – i den globale økonomi ligger.

Den private sektors finansielle position

Konkursramte firmaer kan ikke klare deres gældsforpligtelser. Hvis de ikke betales, skal de efter længere tid afskrives. Banker, der har ydet lån til firmaer i vanskeligheder, må sætte mere til side til hensættelser eller simpelthen slette gæld.

USAs virksomhedsgæld (corporate debt) oversteg i 2019 10 billioner USD (1 billion = 1000 milliarder), der svarer til næsten halvdelen af USA’s BNP på 21 billioner dollar (132 billioner kroner, red.). Med de seneste tal for BNP er det over halvdelen af BNP. Hver sjette amerikansk virksomhed er en zombie, dvs. den kan ikke dække sine gældsforpligtelser ud af de løbende indtægter. Det problem går forud for coronakrisen. Den private gæld er også betydelig, og i nogle tilfælde yderst problematisk. Den samlede studiegæld udgør eksempelvis 10 billioner kroner.

Virksomhederne har sådan set haft penge nok, men har brugt store summer på aktietilbagekøb. I det forgange årti er det tal oppe på 33,5 billioner kroner. Tilbagekøb har været med til at holde aktiekurserne oppe og har forgyldt aktionærerne, der har fået udbytter på samlet set 24 billioner kroner – eller næsten 40 % af profitterne.

Ud fra tallene i en nyligt udgivet økonomisk analyse fra Bureau of Economic Analysis kan man regne ud, at de amerikanske profitter alt i alt faldt med 3,32 billioner kroner i 1. kvartal af 2020. Det tal skal ses i forhold til en stigning på 670 milliarder kroner i 4. kvartal af 2019. Ca. halvdelen af tabene er fra produktionsvirksomheder, mens den anden halvdel kan tilskrives finansielle og ikke-finansielle (kommercielle, IT-) virksomheder og amerikanske virksomheders fortjenester i resten af verden.

Arbejdsmarkedet

Den registrerede arbejdsløshed var på 11.1 % i USA i juni, hvilket er et fald fra 14.7 % i april, men stadig en væsentlig stigning i forhold til 4.4 % i marts, før coronakrisen ramte. Den gennemsnitlige arbejdsløshed i Eurozonen var på 7,8 % i juni 2020, i EU som helhed 7,1 %. Ungdomsarbejdsløsheden lå omkring 17 % i de to opgørelser, mens den i Spanien var oppe på næsten 40 %. Det vigtigste at påpege i den forbindelse er, at der ikke er tegn på, at arbejdsløsheden vil falde væsentligt. Naturligvis vil jobs komme tilbage, når nedlukningen er ophørt, men det bliver ikke nødvendigvis de samme. De svageste firmaer vil i mellemtiden være kollapset.

Det er de små og mellemstore virksomheder, der har det største problem. Ikke mindst dem i servicesektoren. På en måned har 100.000 små virksomheder måttet give op i USA. Der er dog også områder, som vil vokse – medicinalindustrien står stærkt. Sundhedssektoren vil hyre flere, men det kræver flere uddannede. Digitaliseringen fortsætter, og hjemmearbejdspladser bliver ikke opgivet med det samme. Når arbejdspladser bliver virtuelle, bliver ansættelsesforholdene endnu løsere.

Oliemarkedet

Tidligt i krisen kollapsede oliemarkedet så meget, at prisen på råolie til levering en måned senere blev negativ. Der var ikke lagerkapacitet nok til den overproduktion, som fremkom ved vigende efterspørgsel. Priserne har dog nu rettet sig, og er positive over hele linjen – og priserne på benzin og diesel faldt nu heller ikke voldsomt. Det skyldes blandt andet, at OPEC (sammenslutning af 13 lande, der tilsammen producerer 44 % af verdens olie, red.) begrænsede sin produktion med 10 millioner tønder om dagen i maj, juni og juli, hvilket svarer til 1/10 af verdens samlede produktion. I USA kan de rekordmange olie- og skifergasfelter ikke producere til de lave verdensmarkedspriser og går fallit. ‘West Texas Intermediate’-råolien var helt nede på 108 kroner for en tønde i april, men i midten af juli var prisen kravlet op på 253 kroner.

Oliemarkedet spiller ikke kun en rolle i amerikansk økonomi, men i de olieproducerende og eksporterende lande i det hele taget. Deres statsindtægter falder, og det kan have svære konsekvenser, også selvom en række lande for længst har indset, at de skulle sprede økonomien ud for at gøre olieafhængigheden mindre.

Offentlig gæld og redningspakker

Relativt hurtigt efter nedlukningen vedtog en lang række regeringer redningspakker til økonomien og de hårdest ramte. Den offentlige gæld stiger markant med redningspakkerne. I Danmark ventes staten at låne lidt over 200 mia. kr. mere. Dertil kommer afdragene på den eksisterende gæld, som for indeværende er på næsten 100 mia. kr. Statens samlede finansieringsbehov er derfor på næsten 300 mia. kr. i år. Til sammenligning var den samlede statsgæld i januar i år på 421 mia. kr. Gælden optages i danske kroner (det kaldes indenlandsk låntagning, men forhindrer selvfølgelig ikke udlændinge i at købe dansk), men der er bemyndigelse til at optage gæld i udenlandsk valuta også.

I de store lande stiger statsgælden også voldsomt. USA er oppe på knap 16 billioner kroner i ny gæld fordelt på diverse finanspolitiske redningspakker. Tyskland har vedtaget hjælpepakker for omkring 7 billioner kroner. Senest har også EU vedtaget en genopretningsfond på over 5 billioner kroner. Ifølge IMF’s (Den Internationale Valutafond, red.) junirapport var op mod 70 billioner kroner i spil globalt set i form af finanspolitiske redningspakker. Det tal inkluderer ikke centralbankernes likviditetsudstedelse, dvs. centralbankers køb af allehånde værdipapirer.

Disse tiltag er gået til at støtte virksomheder, arbejdsløse eller arbejdspladser (som i Danmark), direkte understøttelse af en række befolkningsgrupper, de sociale sektorer og vigtige institutioner. Indtil videre er de snarere gået til at redde økonomien end at udbygge den. Som vækstudsigterne viste, lykkes det ikke at holde hjulene kørende på samme niveau.

Nationalbankernes stadig større aktionsradius – likviditet, likviditet

Finansmarkederne virker uforståelige. Hvordan kan der tjenes penge, når renterne på sikre papirer i de rigeste lande ligefrem har bevæget sig ind i det negative territorium? Alt i alt er der for tiden udstedt obligationer for 89 billioner kroner med negativ rente, og Japan, Schweiz og Danmark har også negative renter på centralbank-indeståender.

Finansmarkederne består af en lang kæde af finansielle transaktioner, der forbinder økonomien, handler med finansielle aktiver og samler op på almindelige lønmodtageres betalinger. Bag hver eneste såkaldte ‘realøkonomiske transaktion kan der ligge mange finansielle led. Selv hvor renterne på korte obligationer er negative, er den positiv på længere obligationer. De marginer kan udnyttes, for prisforskellene på værdipapirer svarer ikke til de relative afkast.

Det er vigtigt at skelne mellem staten og nationalbanken. I USA som i andre lande har staten udstedt statsobligationer for at finansiere krisefinanspolitikken. Obligationerne sælges i princippet på det åbne marked – men kort efter kan centralbanken købe dem fra de private dealers. På den måde får staten flere penge at spendere, men der bliver samtidig mere likviditet på det private marked. Der tales om, at staten skal kunne udstede gældspapirer, som centralbanken kan købe direkte i et lukket kredsløb. Men lukketheden er en illusion. For centralbankerne kan altid bruge deres beholdninger af statsobligationer i transaktioner med pengemarkedet. Flere statspapirer betyder derfor altid, at balancerne stiger, muligvis med mere end de nye papirer.

Amerikanske skraldeopkøb

Som noget nyt indeholder de amerikanske finansielle hjælpepakker – ud over at sænke den toneangivende rente til 0,25 % – at opkøbe virksomhedspapirer, enten nye obligationer eller allerede udstedte. Programmerne har en ramme på 4,7 billioner kroner. Ifølge John Smith har de hjulpet med at opkøbe usælgelige virksomhedspapirer, der ellers var nedskrevet til ’junk’. Disse skraldeaktier anslås at have kostet 760 milliarder kroner. Det er dog en dråbe i havet i forhold til de 25 billioner kroner, der ifølge Smith anslås at være i omløb som junk.

Og selvom aftalen stipulerer, at aktierne skal være ’investment-grade’, er det en manipulerbar størrelse. Store amerikanske virksomheder som Exxon og Boeing, der er i store vanskeligheder, har nydt godt af programmet. Til gengæld ligger staten nu inde med en masse junk. Dét har reddet markedet, og børskurserne gik kraftigt i vejret efter 23. marts. Dow Jones lå på 29.551 den 12. februar, hvilket var det højeste nogensinde. Den faldt til 18.591 den 23. marts, men er i slutningen af august oppe på over 28.000 igen.

Eftersom meget af den opkøbte private gæld har en yderst tvivlsom værdi, betyder det i realiteten, at centralbanken har taget risici ud af markedet. På den måde er de lave til negative renter simpelthen en ny form for udhulning af pengenes købekraft. Den klassiske, almindelige inflation i varepriser er overgået til aktivpriser.

Når vi sammenligner det billede med profitterne, var det blevet sværere for virksomheder at låne, og investeringerne faldt. Tilbagekøbene af aktier tyder dog på, at de ikke havde lyst til at investere. Det er blandt andet dét, centralbank-øvelsen har forsøgt at afhjælpe.

På nuværende tidspunkt er den amerikanske centralbank, ‘The Feds’ balance steget fra 27 billioner kroner i begyndelsen af februar til næsten 44 billioner kroner i slutningen af juli, hvilket svarer ganske godt til de samlede hjælpeprogrammer. Da coronakrisen varer længere end først antaget, og de første hjælpepakker er ved at udløbe, skal der mere til. I USA skændes demokraterne og republikanerne om, hvor meget tilskud der skal gå til de arbejdsløse.

Den europæiske centralbank (ECB) har også været ude med opkøbsprogrammer. I marts annoncerede den, at den vil købe statspapirer for 5,6 billioner kroner i år, hvilket allerede i april blev forhøjet med yderligere 4,54 billioner kroner. Derudover ville den også udvide købet af kortsigtede, kommercielle papirer, og kravene om sikkerhedsstillelse blev slækket ved lån til fordel for korporationer.

Handel med værdipapirer er fortsat de store bankers hjerteblod

Når centralbankerne køber aktiver på det private marked, hvad enten det er statsobligationer eller – i stigende grad – virksomhedspapirer, bliver pengesystemet tilført likviditet. Men bankerne kan ikke lide at ligge inde med likvider, de ikke tjener på. Derfor søger de værdipapirer at investere i. I øjeblikket er det aktiemarkedet, der nyder godt af det. Aktierne faldt lige til at begynde med i corona-krisen, men er nu næsten oppe på før-kriseniveau, som det fremgik ovenfor for USA’s vedkommende. Det kan ikke forklares med, at de underliggende virksomheder har så meget bedre udsigter til profitabilitet, men snarere med, at bankerne skal investere deres penge. De har nemlig også lidt store tab. Danske Bank har f.eks. måttet nedskrive med 5 mia. kr. i første halvår af 2020, så banken ’kun’ har en nettoprofit på 1 milliard kroner mod 7 mia. i første halvår 2019.

Europas største bank målt i aktiver, HSBC, måtte se sin profit falde med 48 % i første kvartal 2020 i forhold til samme tidsrum sidste år. Kun 20 milliarder kroner blev det til. Hensættelser på 19 milliarder kroner for at dække fremtidige tab angives som grunden, men også indtægterne faldt. Citibank har haft lidt mindre indtægter på almindelige kunder og har måttet foretage større hensættelser, mens overskuddet på institutionelle kunder voksede.

De store pengeinstitutter tjener i det hele taget færre penge på almindelige bankforretninger (rentemarginalen mellem indlån og udlån), men til gengæld mere på deres værdipapirhandler, private kunder (dvs. rige kunder) og bankgarantier. Det forklarer også, hvorfor små banker har det sværere.

Dominerende valutaer

Dollaren har en tilbøjelighed til altid at komme styrket ud af kriser – men i coronakrisen er den svækket fra 1,06 USD per euro i midtmarts – til 1,17 i slutningen af juli.

Hvor vigtigt kapitalmarkedet er for valutakurserne kan illustreres ved Nationalbankens panikopkøb af kronen i marts. Der skete nemlig det, at de store pensionskasser og forsikringsselskaber – der ligger inde med oceaner af udenlandske værdipapirer – måtte se værdien af dem falde. For at opretholde de relative værdier, opkøbte de udenlandske værdipapirer og solgte kroner til fremtidig levering. Købene gjorde, at kronen faldt en smule, og renten steg. Nationalbanken måtte bruge hvad der svarer til 65 milliarder kr. af sine reserver for at få kronen i balance igen. Tabene i forhold til valutahandlerne er dét, der koster.

Verdenshandlen foregår nu til dags i kun få valutaer, ’dominant currency pricing’. Det fænomen dækker også handler mellem tredjelande, altså f.eks. Danmark og Argentina. Kun to valutaer spiller en større rolle: Den amerikanske dollar og Euroen. Kina prøver at få yuan’en højere op i hierarkiet, men er, så vidt vides, indtil videre ikke skredet til at låne ud til f.eks. afrikanske projekter i andet end dollars.

Der er udsigt til negativ vækst, stigende konkurser og stærkt stigende statsgæld. Centralbankerne holder dog hånden under de private finansmarkeders eskapader. Det er her vigtigt at holde sig for øje, at statsgælden fodrer de private markeder, dvs. at den udbredte tro i progressive kredse på, at staten blot kan gøre noget godt for de penge den får ved at gældsætte sig uden konsekvenser på markederne, er uholdbar. Finansmarkederne tjener penge på statsobligationer – derfor vil den massivt øgede statsgæld være med til at øge uligheden.

Redaktionel bemærkning: For læsevenlighedens skyld er alle beløb omregnet til danske kroner ud fra dollarkursen 25.08.20 (6,36).

Om skribenten

Karen Helveg Petersen

Karen Helveg Petersen er forfatter til Rentekapitalismen, der på et marxistisk grundlag kombinerer økonomisk teori med globale tendenser. Hun arbejder som konsulent i udviklingsarbejde i Det Globale Syd. Hun er medlem af bestyrelsen for Institut for Marxistisk Analyse (IMA), Læs mereKære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER