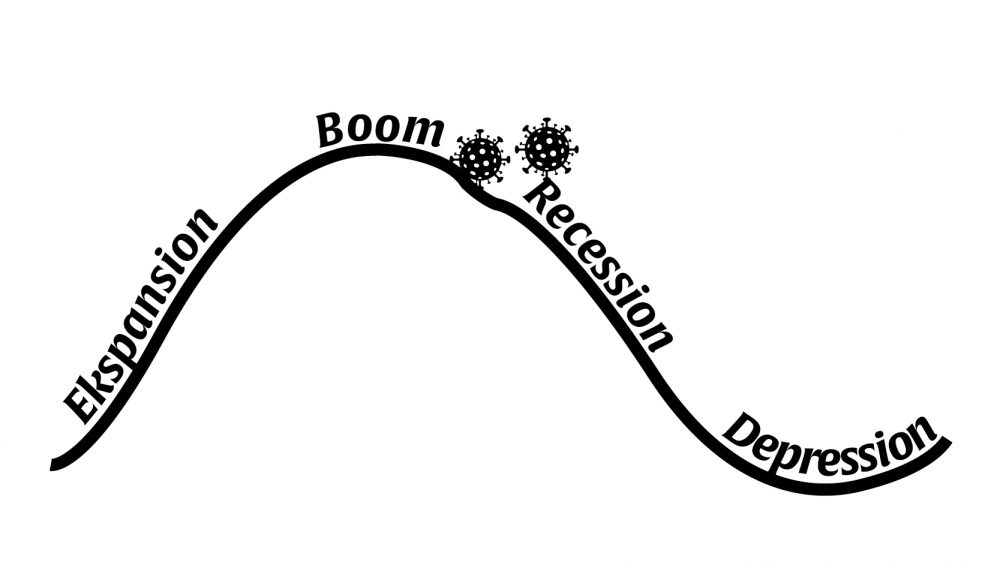

Corona- eller kapitalismekrise?

COVID-19 er godt på vej til at starte en global depression. Men verdensøkonomiens krisetilstand har dybe rødder, skriver Markus Christian Hansen.

Debatindlæg er udtryk for skribentens egne holdninger. Kontakt os her, hvis du selv vil bidrage til debatten.

COVID-19 er godt på vej til at starte en global depression. Men verdensøkonomiens krisetilstand har dybe rødder.

Debatindlæg er udtryk for skribentens egen holdning. Har du selv noget på hjerte? Så skriv til Solidaritet

Af Markus Christian Hansen

“Coronakrisen” – vores historiske og økonomiske øjeblik – har allerede nu fået det navn, som det vil bære i fremtiden. Navnet betegner en krise, som er forårsaget af en specifik, ekstern faktor, et specifikt chok – den i bogstaveligste forstand allestedsnærværende Covid-19 – coronavirus.

Men var verdensøkonomien sund før virussens udbrud for fire måneder siden, ved udgangen af sidste år? Var pandemien et eksternt chok, der ramte en ellers velfungerende kapitalistisk økonomi? – Svaret er nej.

Coronavirus er gnisten på kapitalens dynamittønde

For det første var det kapitalismens egne tendenser og lovmæssigheder, som skabte virussen. Men økonomisk set var Coronavirussen en gnist; tønden var allerede fyldt med dynamit.

Den gængse forestilling er, at virussen er, hvad den libanesisk-amerikanske professor Nassim Taleb kalder en “black swan”: En sjælden og uforudsigelig begivenhed med drastiske følger – i dette tilfælde udtrykt i en serie rekordstore kollapser i de internationale finansmarkeder, lockdowns og generelle økonomiske forstyrrelser.

Der er nu bred enighed om, at vi er på vej ind i en ny recession – hvis den da ikke allerede er her. Deutsche Bank forudser den værste nedgang i globalt BNP siden 1930’erne. Institute of International Finance har annonceret, at vi kan forvente en kontraktion, nedgang i BNP på 10 % (!) i USA og 18 % (!!) i Europa sidste halvdel af juni.

Men selv denne forudsigelse går måske ikke langt nok. OECD’s generalsekretær, Angel Gurría, har udtalt, at virkeligheden overhaler selv de nyeste, økonomiske prognoser.

Verdensøkonomien før Corona

I lyset af at en økonomisk vækst på 2-4 % af BNP normalt anses som ønskværdigt, har verdensøkonomien før pandemien ikke just været sund. Lad os begynde med at se på de seneste par år.

Ifølge Verdensbanken faldt vækstraten for det globale BNP til 2,4 % i 2019. Det er vel at mærke et gennemsnit, der bliver trukket betydeligt op af Kina. Men 2,4 % er den laveste vækstrate siden finanskrisen i 2008.

Den samlede vækst for de ledende økonomier var i 2019 kun 1,6 % – en opbremsning for 90 % af de inkluderede lande. Ifølge IMF bremsedes den verdensøkonomiske aktivitet allerede i de sidste tre kvartaler af 2018.

The Federal Reserve sænkede i marts 2019 sine estimater for amerikansk vækst til 1,9 % for 2020 og 1,8 % for 2021 – tal, der nu ser ud til at være umulige at opnå.

EU- økonomien voksede med kun 0,1 % i sidste kvartal af 2019 – det værste resultat siden 2013. Det ser ikke meget bedre ud for Storbritannien, som de seneste par år har kunnet præsentere væksttal på 1,3 % – 1,4 % af BNP. Boris Johnson har nu vist sig villig til hellere at lade hundredtusinder af briter dø – end at se vækstkurven gå yderligere nedad.

Den japanske økonomi er også mere eller mindre stagneret, med lave vækstrater mellem 0,6 – 1,9 % af BNP over de seneste par år. På trods af massive mængder af “Quantitative and Qualitative Easing”, har den japanske økonomi ikke formået at genetablere sine vækstrater, som længe har været under pres.

Det globale syd kritisk i bund

Mest kritisk ser det dog ud for det globale syd. Mexico, Argentina, Sydafrika osv. led allerede i 2018 under en økonomisk recession såvel som en enorm gældsbyrde på 170 % af BNP. Det er en markant stigning, 54 % højere end i 2010 ifølge tal fra Verdensbanken. For slet ikke at tale om priskollapset på olie – en ofte central eksportvare i det globale syd.

Sidst, men bestemt ikke mindst, har vi Kina. Den kinesiske økonomi har produceret historisk stærke væksttal over de seneste 30 år mellem 9 – 14,2 %, men har siden 2009 været for nedadgående. Desuden er der tvivl om, hvor præcise de rapporterede tal rent faktisk er.

Og det er ikke bare vækstraten, som sladrer om en metaltræt global økonomi. Både lønningerne (som i forvejen er lavere for kvinder end mænd) og produktiviteten slæber sig af sted – særligt i de mest avancerede økonomier.

Kapitalismens historie er profittens historie

De svage væksttal, stagnerende lønninger og manglende produktivitet har dybere historiske rødder, end man måske skulle tro. Økonomer som Michael Roberts, Robert Brenner og Anwar Shaikh har i mange år argumenteret for, at den globale økonomi har været i problemer siden 1960’erne.

Især Roberts og Sheikh har – med inspiration fra Marx – set den kapitalistiske økonomi bevæge sig i et historisk bølgemønster, med op- og nedgange. Set i dette perspektiv har den globale økonomi ikke været ved godt helbred i lang tid.

Et centralt eksempel på denne historiske bølgeform er de såkaldte profitcyklusser. Profit er omdrejningspunktet i den kapitalistiske økonomi. Den enkelte virksomhed må holde sig profitabel for ikke at skulle dreje nøglen om, hvilket kontinuerligt kræver nye investeringer i egen kapital for at holde sig konkurrencedygtig.

“De svage væksttal, stagnerende lønninger og manglende produktivitet har dybere historiske rødder, end man måske skulle tro. Nogle økonomer har i mange år argumenteret for, at den globale økonomi har været i problemer siden 1960’erne.”

Disse investeringer æder sig over tid ind i raten af profit (dvs. en given investerings afkast bliver mindre og mindre). Med et fint udtryk fra Marx kalder man dette “kapitalens stigende, organiske sammensætning”.

På trods af diverse økonomiske modtendenser, vil profitraten på et tidspunkt blive så lav, at en krise bliver udløst. Virksomheder lukker, der er ikke profit nok til at lave nye investeringer, arbejdsløsheden stiger osv.

Roberts argumenterer for, at dette i sig selv leder til en reduktion i kapitalens overordnede, organiske sammensætning, hvilket dermed tillader starten på en ny profitcyklus. Man kan dog også, som den belgiske økonomi-historiker Ernest Mandel argumentere for, at en sådan genstart udelukkende kan ske ved hjælp af eksterne begivenheder (såsom de to verdenskrige eller en global pandemi).

Økonomiske bølger, 1850-2020

Roberts samler en stor mængde data i sin bog The Long Depression (2016), som viser, at profitcyklusser historisk har varet ca. 32-45 år.

De har set således ud: Fra 1855-1914 bevægede den britiske profitrate – den mest udviklede kapitalistiske økonomi på dette tidspunkt – sig i to bølger. Først var der en opadgående fase i 1855-1871, efterfulgt af en nedgang i 1871-1884 med flere økonomiske recessioner og en depression til følge. Derefter skød profitraten op igen mellem 1884 – 1899, for igen at falde i 1899-1914.

Efterhånden som kapitalismen bredte sig ud, opstod lignende mønstre i resten af verdensøkonomien (især USA). I efterkrigstiden havde kapitalismen sin såkaldte “guldalder” med en høj profitrate i årene 1950-1965, som så igen faldt imellem 1966 – midten af 1980’erne. Efter den “neoliberale revolution” steg profitraten endnu engang indtil 1997. Lige siden har den kapitalistiske verdensøkonomi været i en nedgangsfase – og det er, hvad der ligger bag den nuværende økonomiske situation.

Faktisk har den verdensøkonomiske profitrate sekulært set været støt faldende siden 1960’erne … på trods af de til tider forekommende bump. Helt konkret er profitraten for de syv mest avancerede, kapitalistiske økonomier faldet med 21,4 % mellem 1950 – 2014. Det inkluderer en opgangsperiode mellem 1980’erne og slutningen af 1990’erne.

Selv hvis vi breder analysen ud til flere lande, forbliver tendensen den samme. Kapitalens profitrate faldt fra ca. 32 % i 1964 til ca. 19 % i 1982. Derefter fulgte en periode med et mildt opsving til ca. 22 % i 1997 – for igen at kollapse til ca. 17 % i 2009. Og – som vi nu er vidner til – var bunden altså ikke nået.

Den lange og dybe krise

Roberts forklarer den nuværende økonomiske krises lange og dybe karakter ved at referere til, at der også findes både kortere og længere bølger end profitcyklussen.

Heraf kan nævnes Kuznets-cyklussen (ca. 18 måneder i længde), Kitchin-cyklussen (ca. 4-5 år i længde), Juglar-cyklussen (ca. 9-10 år i længde) – og den lange Kondratiev-bølge (ca. 55-72 år i længde). Måden, hvorpå disse er placeret i forhold til hinanden er bestemmende for, hvor alvorlig en given økonomisk kontraktion er.

Konjunkturen imellem disse cyklusser var meget heldig i 1946 -1965, hvor Kondratiev-bølgen og profitcyklussen var samtidigt opadgående. Lige nu, skriver Roberts, er vi så havnet i bunden af begge.

Vores nuværende, verdensøkonomiske krise strækker sig dermed ikke bare over et par år tilbage i tiden, men har dybe rødder. Den nuværende økonomiske krise er ikke kun skabt af Coronavirussen, men primært af kapitalismens egne, interne tendenser og dynamikker. COVID-19 har været det skub, som har fået en allerede svækket økonomi til at kollapse.

Pointen er derfor helt klar: Hvis vi skal undgå økonomiske kriser, skal vi undgå kapitalisme.

Markus Christian Hansen er idé- og økonomihistoriker uddannet ved University of Cambridge og Aarhus Universitet.

Kære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER