Slap skattelovgivning koster samfundet milliarder

Hvor meget skal virksomhederne betale i selskabsskat? Det er et vigtigt og legitimt spørgsmål. Men vi skal ikke kun fokusere på, hvor høj selskabsskatteprocenten skal være. Der ligger rigtig meget guld begravet i at kigge på skattebasen.

Hvor meget skal virksomhederne betale i selskabsskat? Det er et vigtigt og legitimt spørgsmål. Men vi skal ikke kun fokusere på, hvor høj selskabsskatteprocenten skal være. Der ligger rigtig meget guld begravet i at kigge på skattebasen, hvor den effektive danske selskabsskat ligger under EU-gennemsnittet.

Af Jonas Gielfeldt

Det var med stor glæde, at jeg læste Anton Carey Bidstrups artikel i Solidaritet ”Hver anden virksomhed betaler ikke skat”. Det er en vigtig diskussion, Bidstrup rejser – velunderbygget og rig på fakta. Jeg vil med afsæt i Bidstrups artikel tage fat på nogle af de forhold, som lige nu betyder, at virksomheder kan slippe i skat.

Som artiklen peger på, kan der være legitime grunde til, at en virksomhed ikke skal betale selskabsskat. Har man underskud et regnskabsår, ja så er der ikke et overskud at betale selskabsskat af. Derudover kan selskaber via fradragsberettigede investeringer også nedbringe den skattepligtige indkomst. Men artiklen rejser jo ganske rigtigt spørgsmålet om, hvordan der kan være så stor forskel på den skattepligtige indkomst og så den betalte selskabsskat. Svaret på det kan i min optik koges ned til et begreb: Skattebasen.

Skattebasen handler om, hvor solidt vores skattesystem er. Jo flere mærkelige fradrag vi vedtager ved lov, jo flere særlige skatteregler kan udnyttes, fordi der er særtilfælde, som man ikke har lovgivet om. – Kort sagt: Jo flere skattehuller og muligheder for at nedbringe skatten, jo svagere bliver vores skattebase. Derudover er skattebasen også afhængig af et velfungerende kontrolsystem, altså at vores skatteforvaltning evner at udøve det nødvendige kontroltryk på virksomhederne. Så de ikke kan slippe af sted med simpelt snyderi.

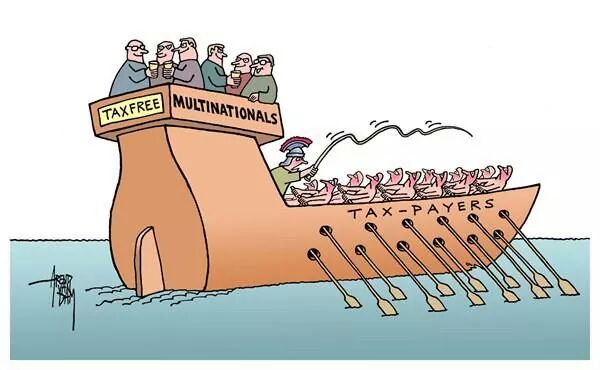

Skatteregler inviterer til kynisk skatteoptimering

Som vi nu skal se, er der rigtig mange penge i skattebasen. Problemet med skattebasen er, at den tit omhandler kompliceret skattejura og er svær at forholde sig til. Derfor kommer den politiske diskussion også tit til kun at handle om selskabsskattesatsen – altså hvilken procent virksomhederne skal betale i selskabsskat. Den danske selskabsskat blev med den tidligere S-R-SF regering sat ned fra 25 pct. til 22 pct. Det koster statskassen ca. 5 mia. kr. årligt. Det var og er en urimelig lempelse til erhvervslivet, og som venstrefløj skal vi selvfølgelig arbejde for at få fjernet denne milliarddyre skattesænkning for virksomhederne.

Men vi skal også se på den effektive skat, når alle fradrag og skatteregler er udnyttet. Den danske effektive selskabsskat er nemlig lavere end 22 pct. Den er faktisk 20 pct. og under gennemsnittet i EU. Det er her skattebasen kommer ind.

Der er i dag en række uhensigtsmæssige skatteregler, som lige nu åbner milliardstore huller – virksomhederne ville være dumme, hvis ikke de udnyttede dem. Som venstrefløj er det vores opgave at få lukket de skattehuller. Der er nemlig potentielt rigtig mange penge i en bedre skattebase, som man kunne bruge på velfærd eller investeringer i den grønne omstilling.

Kan fremføre underskud for al tid og evighed

Et af de mest grelle eksempler er virksomhedernes mulighed for at fremføre underskud til de efterfølgende regnskabsår – og dermed nedbringe den skattepligtige indkomst til potentielt nul. I 2002 gennemførte V-K regeringen den kæmpe lempelse. Tidligere havde man maksimalt kunne fremføre virksomhedens underskud i de efterfølgende fem år, men med lovændringen kunne virksomhederne nu ubegrænset fremføre underskud for al tid og evighed.

Siden da strammede man i 2012 op på reglerne, så virksomhederne kun kunne fremføre, hvad der i dag svarer til ca. 8 mio. kr. i underskud fuldt ud i efterfølgende års skattepligtige indkomst. Alt underskud derover kunne kun fremføres med 60 pct. Dvs. hvis man har 20 mio. i underskud, så kan man fremføre 8 mio. plus 60 pct. af 12 mio. svarende til lidt over 7 mio. kr.

Det har dog ikke reelt løst problemet, for når man ikke har en tidsbegrænsning på – hvor gamle underskud man kan aktivere i sin skattebetaling – så kan virksomheder i princippet jo bare gemme de underskud i årevis og aktivere dem, når det er opportunt. – Mens man tidligere skulle have brugt dem inden for fem år.

Enhedslistens skatteordfører Rune Lund har spurgt skatteministeren om, hvad det ville betyde for statskassen, hvis man blot genindførte den gamle 5-års regel. Svaret er opsigtsvækkende. Hvis man gik tilbage til 5-års reglen, ville statskassen på sigt blive styrket med 2,6 mia. kr.

Sænker skattebetalingen med renteudgifter

Men der er også andre metoder, som kan tages i brug. Det handler om virksomhedernes såkaldte nettofinansierings-udgifter, eller mere mundret virksomhedernes renteudgifter. Virksomheder har historisk udnyttet renteudgifter til at nedbringe skatten i højskattelande som Danmark. Det kunne være ved at optage store lån hos en tredje part, eller endog ved at optage koncern-interne lån. Hvis fx en koncerns danske afdeling optager voldsomt store lån med høje renter hos afdelingen i Irland – hvor selskabsskatten er markant lavere – så kunne man bruge renteudgifterne som en måde at flytte skattebetalingen væk fra Danmark og over til Irland. Og ikke nok med det, man høster også det gavmilde danske rentefradrag. Det kaldes for ’tynd kapitalisering’.

V-K regeringen var allerede i nullerne opmærksom på problemet, og finansierede faktisk en nedsættelse af selskabsskatten fra 28 pct. til 25 pct. ved at stramme reglerne for fradrag for nettofinansieringsudgifter. De nye regler var og er komplicerede, men centralt står reglen om renteloftet. Den regel betyder, at hvis en virksomhed har optaget gæld, der overstiger værdien af virksomhedens aktiver, så beskæres fradraget man får for renteudgifterne, dog maksimalt ned til 21,3 mio. kr. Det beløb er virksomheder som minimum sikre på at kunne fradrage, hvis de har renteudgifterne til at få fradraget.

Da V-K regeringen indførte reglerne, var det oprindelige forslag, at man kunne beskære helt ned til 10 mio. kr. Enhedslisten har spurgt skatteministeren, hvad en stramning – hvor man maksimalt kan sikre sig et fradrag på 10 mio. kr. – ville betyde for statskassen. Ifølge Skatteministeren vil det give ca. 1 mia. kr. i statskassen. Den stramning ville være oplagt. Virksomheder skal ikke kunne skatteoptimere ved at optage gæld – og vi ved, at tynd kapitalisering notorisk bliver brugt til at flytte penge i skattely.

Porteføljeaktier – klokkeklart skattehul

Som et sidste eksempel vil jeg også nævne de særegne regler, vi i Danmark har for virksomheders ejerskab af særlige typer af aktier, de såkaldte ’skattefrie porteføljeaktier’. Reglerne er igen noget komplicerede, men i grove træk kan de skitseres således: En virksomhed køber aktier i et andet selskab, som ikke er børsnoteret, og holder sin ejerandel under 10 pct. I det tilfælde er der tale om skattefrie porteføljeaktier. Det betyder konkret, at man for de løbende udbytter, man modtager for aktierne, kun skal betale skat af 70 pct. af udbytterne. Det nedsætter den effektive beskatning fra 22 pct. til 15 pct. En skattelempelse som blev vedtaget af den daværende socialdemokratisk-radikale regering i 2015.

Ligeledes fik man også lavet en endnu mere vild lempelse, som er at karakterisere som et regulært skattehul. Salg af aktierne giver skattefri avance. Intet under at mange unoterede vækstvirksomheder bliver solgt til en kapitalfond i skattely … frem for at blive drevet videre af en dansk ejerkreds. Investorerne får nemlig avancen skattefrit, og har således alle incitamenter til at få skudt virksomheden af.

Lovgivningen var oprindelig et forsøg på at sikre mere risikovillig kapital til start-ups og vækstvirksomheder, som ikke umiddelbart kunne gå på børsen. Men resultatet af lovgivningen er, at man har lavet et klokkeklart skattehul. Oprindeligt estimerede Skatteministeriet, at lempelsen på udbytterne ville koste 170 mio. kr. Men i et svar fra Skatteministeren er vurderingen i dag, at statskassen går glip af knap 600 mio. kr., ved at man ikke beskatter de skattefrie porteføljeaktier som alle andre aktier. Og hvis man så også fjerner skattefriheden for avancer, ville statskassen samlet set blive styrket med 940 mio. kr.

Det er tre eksempler til en samlet værdi på ca. 4,5 mia. kr. Men der er mange flere huller i vores skattelovgivning, også mange vi slet ikke har opdaget endnu. Det økonomiske potentiale er altså rigtig stort.

500 medarbejdere mere = 4,1 mia. i kassen

Skattebasen er også afhængig af, at man faktisk får kontrolleret virksomhederne. For skattebasen eroderes ikke kun, når politiske flertal vedtager skattelovgivning, der gør skattebasen hullet som en si. Det sker også, når mangel på kontrol medfører, at man simpelthen kan slippe af sted med ikke at overholde skattelovgivningen og snyde med selskabsskat, moms og afgifter.

Jeg vil ikke gentage min lange argumentation for, hvorfor det er en guldrandet forretning at hyre flere medarbejdere til Skatteforvaltningens kontrolprojekter om virksomhedernes skatte- og afgiftsbetaling, her vil jeg henvise til min seneste artikel i Solidaritet. Men jeg vil dog kort minde om, at vi for nuværende i Enhedslisten (hvor Jonas Gielfeldt er ansat, red.) mener, at man ved at hyre ca. 500 medarbejdere til skattekontrol ville kunne styrke statskassen med 4,1 mia. kr.

Siden jeg skrev min artikel, er der kommet en række svar i Folketingets Skatteudvalg til Socialdemokratiets skatteordfører Jesper Petersen, som illustrerer, hvor jammerligt få virksomheder der reelt kontrolleres. I 2017 var det blot 2,7 pct. af alle virksomheder, som blev kontrolleret. Og når man tænker på, at skattegabet for virksomhederne – altså misforholdet mellem, hvad virksomhederne burde betale i skat, moms og afgifter, og hvad de faktisk betaler – er på hele 14,1 mia. kr. ifølge CEVEA, så bør den akutte hovedpine melde sig.

Hvis man lægger de 4,1 mia. kr. – som Enhedslisten mener at kunne få ind på at styrke skattekontrollen – sammen med de 4,5 mia. kr., som vi kan få ind i statskassen ved at lukke tre skattehuller, vil der være hele 8,6 mia. kr. mere i statskassen… altså langt mere, end vi ville få ind på at rulle selskabsskatten tilbage til 25 pct.

Eksemplet viser hvor vigtigt det er, at vi passer på vores skattebase, og at vi som venstreorienterede hele tiden kigger magtpartierne grundigt i kortene, når de finder på nye, smarte fradrag og skatteregler, der svækker den skatteopkrævning, som er grundlaget for vores velfærdssamfund. Når der bliver lavet nye fradrag, åbnes der også for potentielt misbrug, som vores hårdt prøvede skatteforvaltning i princippet skal kontrollere.

Det gælder fx boligjob-ordningen, der giver fradrag for visse håndværks- og serviceydelser, hvor det i 2017 kom frem, at der blev udbetalt milliarder uden man reelt kontrollerede, om det var rigtige eller falske informationer, der lå til grund for udbetalingerne. Vi spurgte til, hvad medarbejderne på kontrollen med boligjob-ordningen havde givet, og resultatet var ikke imponerende. Men der var så også kun brugt sølle 9 årsværk på at holde styr på de mange milliarder, der blev udbetalt.

Fx fremgår det af tal fra Skatteministeriet, at der i 2017 – hvor der blev udbetalt 2,8 mia. kr. – var hele 438.100 årsopgørelser, der krævede boligjob-fradrag. Man skal ikke være en matematik-haj for at se, at det slet ikke hænger sammen med antallet af kontrolmedarbejdere.

Vi skal på venstrefløjen altid være klar til at diskutere skatteprocenter, og kæmpe imod de mange skattelettelser. Men vi skal ikke glemme skattebasen, der følges op af en solid skattelovgivning med ordentlig skattekontrol. Det er mindst lige så vigtigt.

Om skribenten

Kære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER

Deltag i debatten og kommenter på artiklen (kun for medlemmer)

[…] en ambitiøs finanslov er lukningen af to store skattehuller. Dem kan man læse mere om i min tidligere artikel her på Solidaritet. Tilsammen vil det give ca. 2,7 mia. […]

[…] som vi har i dansk selskabsskat: de alt for lempelige regler for fremførsel af underskud. Som jeg beskrev i min artikel i Solidaritet 9.maj, så koster det Danmark 2,6 mia. kr. årligt, at vi i 2002 fjernede grænsen på fem år, når man […]