Hver anden virksomhed betaler ikke skat

58 procent af alle danske virksomheder betaler ikke skat. Er det et problem? Ikke hvis man spørger Dansk Industri. Anton Bidstrup har tjekket to sider af selskabsskatten: Hvad betyder procentsatsen, og hvor få eller mange virksomheder, der faktisk betaler selskabsskat. Læs hans oversigt her.

Welcome to Denmark.

58 procent af alle danske virksomheder betaler ikke skat. Det er imidlertid ikke noget problem, hvis man spørger Dansk Industri. Anton Bidstrup har tjekket to sider af selskabsskatten: Hvad procentsatsen betyder, og hvor få eller mange virksomheder, der faktisk betaler selskabsskat. Læs hans gennemgang her.

Af Anton Carey Bidstrup

Selskabsskatten spytter flere penge i statskassen end nogensinde før. I hvert fald hvis man skal tro Dansk Industris skattepolitiske chef, Jacob Bræstrup, i en nyligt udsendt pressemeddelelse. Han glæder sig over, at den nye rekord er sat, på trods af at selskabsskatten løbende er blevet sat ned. – Andre kan synes, det svarer til at fejre en 3-3 kamp, der burde være vundet.

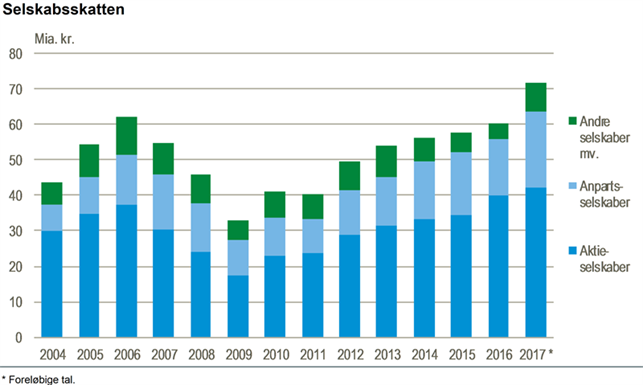

Jacob Bræstrup henviser til nye tal fra Danmarks Statistik, som viser, at danske virksomheder betalte godt 72 mia. i selskabsskat i 2017. Det højeste beløb nogensinde. Men ifølge Lars Andersen fra Arbejderbevægelsens Erhvervsråd, ville fællesskabet have fået endnu mere glæde af erhvervslivets indsats, hvis ikke selskabsskatten var blevet sat ned fra 25 til 22 procent. Andersen tilføjer: “Den store indbetaling er tegn på, at det går rigtig godt for erhvervslivet “.

Tanken om, at statskassen går glip af milliarder, afviser Jacob Bræstrup imidlertid. Hans korte svar er, at hvis selskabsskatten var forblevet på 25 pct., ville det have afskrækket nogle investorer, der så ville have placeret deres kapital i andre lande, hvor de kunne få større afkast. Jacob Bræstrup nævner som eksempel, at “vores pensionskasser leder med lys og lygte efter, hvor de kan placere sine investeringer til højst muligt afkast.”

Fortællingen om, at virksomheder har brug for skattelettelser for at holde sig konkurrencedygtige, er primært en historie der gavner virksomhederne selv. Det påstår den amerikanske teoretiker og tidligere arbejdsminister, Robert Reich.

Det lyder rigtigt, og fører uvægerligt tankerne hen på en aktuel, etisk diskussion om, hvorvidt Danmark er interesseret i kapital og investeringer – for enhver pris? Navne som Radius, Seruminstituttet, DONG og Blackstone popper op på den indre skærm. For mere om denne sag kan det anbefales at kigge nærmere på Informations artikelserie Er din pension investeret ansvarligt, som netop handler om pensionsselskabernes etik og jagt på afkast.

Godt nok siger man, at penge ikke lugter. Digitale penge måske især ikke, hvilket Danske Bank og Nordea selvfølgelig véd mere om. Men her koncentrerer vi os om de 3 procentpoint, som selskabsskatten gradvist blev sat ned med fra 2013 – 2016.

Skat, skat ikke

Jeg har derfor forelagt Jacob Bræstrup følgende tænkte eksempel, efter først at have indhentet en professor og en bankanalytikers vurdering:

En virksomhed med et skattepligtigt overskud på 10 mio. kroner, med en tænkt overskudsgrad på 5 pct., skulle have en omsætning på 200 mio. kroner for at opnå det overskud. Den virksomhed fik med selskabs-skattelettelsen på 3 procentpoint et øget overskud på 300.000 kroner. Altså øget overskud på 300.000 kroner ud af omsætningen på 200.000.000 kroner. Spørgsmålet er – hvor meget vil den øgede indtjening reelt betyde for virksomheden?

Professor Philipp Schröder fra Institut for Økonomi på Århus Universitet siger, at selskabsskatten kan være den afgørende faktor i forhold til direkte udenlandske investeringer. Samtidig mener professoren også, at der er mange afvejninger i forhold til at investere i et andet land, afhængigt af branche og formål. Han nævner eksempelvis infrastruktur, adgang til personale og underleverandører.

Senioranalytiker i Sydbank, Morten Imsgard vurderer: “Det er svært med selskaber, der er meget globale, fordi den danske skat bare er en lille brik i, hvordan deres skattebetalinger er strikket sammen. For en mere dansk-forankret virksomhed kunne det – afhængigt af konkurrenceforhold – have betydning.”

“Jeg tror, alle selskaber ser positivt på, at selskabsskatten kommer ned, for det sparer dem alt andet lige for nogle skattebetalinger. Men i det store perspektiv, om det virkelig batter for en global virksomhed (Morten Imsgard trækker på det) … Arhh, fra en analytikers synspunkt har det i hvert fald ikke fyldt meget, at de har fået den her lempelse i Danmark.”

Philipp Schröder uddyber: “En virksomhed, som endnu ikke har besluttet sig for at investere i enten Tyskland eller Danmark, tænker måske, at danske medarbejdere er lidt dyrere, men så sætter Danmark selskabsskatten ned. Den virksomhed vil man kunne påvirke til at tage en anden beslutning, end den ellers ville have gjort. Men spørgsmålet er, hvor mange du rammer af den slags?”

Schröder peger på, at det som regel vil være nogle andre faktorer, der er afgørende: “Hvis du f.eks. vil starte en bilproduktion, og du ikke har besluttet dig for Danmark eller Sverige, så vil du givetvis vælge Sverige, fordi der i forvejen er underleverandører til bilindustrien. Så for at vælge Danmark skal forskellen i selskabsskat være meget stor.”

Det vil sige – i tilfælde hvor alle andre faktorer er stort set lige, så kan en lavere selskabsskat være afgørende. Men i det fleste tilfælde vil det være andre kriterier, der afgør, hvor kapitalen bliver investeret.

Ifølge Jacob Bræstrup, DI, er Danmark skattemæssigt nødt til at følge udviklingen i de lande, vi sammenligner os med. Dansk Industris skattepolitiske chef argumenterer med, at alle statsministre siden Anker Jørgensen har sat selskabsskatten ned. Det har Poul Schlüter, Poul Nyrup, Anders Fogh, Helle Thorning.

“Den eneste, der sådan set mangler, er Lars Løkke,” siger Bræstrup. Hans pointe er, at hvis ikke Danmark følger de andre landes selskabsskat, så mister vi virksomheder og investorer.

En bro eller to

I øvrigt lå den gennemsnitlige selskabsskat i 2017 for EU-28 på 21.9 pct., og for EU-15 (EU-landene før øst-udvidelsen, red.) på 25.5 pct. Frankrig og Tyskland trækker gennemsnittet op med hhv. 34.4 og 30.2 pct. Det skyldes ifølge Jacob Bræstrup, “at de lande har store hjemmemarkeder,” så dér vil investorer åbenbart gerne investere alligevel, selvom DI-påstanden tilsiger det modsatte.

Som illustrativt eksempel er den umiddelbare effekt af nævnte skattenedsættelse fra 25 til 22 pct., at Danmark – alt andet lige – er gået glip af godt 9.8 mia. kr. Og det er alene i 2017, som er året DI glæder sig over. Så kan nysgerrige selv regne på de øvrige år. 9,8 mia. kroner betaler selvfølgelig ikke for mange store broer, men måske kunne det alligevel blive til en lille en af slagsen?

Jacob Bræstrup anerkender, at det er et ræs mod bunden og taler, som andre af hans meningsfæller om, at “løsningen kan være helt at afskaffe selskabsskatten.” Men nu er Bræstrup trods alt også ansat til at tale industriens sag, og at få skatten sat ned.

Der er da heller ingen tvivl om, at et voldsomt stort spænd mellem selskabsskat i konkurrerende nationer har indflydelse. Men det er ikke nær så afgørende og dommedagsagtigt, som højrefløjen påstår. Lars Andersen kalder det “et dårligt argument, når der peges på, at det går ud over Danmarks konkurrenceevne. En forskel på plus / minus 5 procentpoint mellem lande gør ikke den store forskel,” siger han.

Morten Imsgard fra Sydbank er enig: “Det betyder ikke så meget for virksomheder, om de betaler 20 eller 30 pct. i selskabsskat.”

Der er tydeligvis andre faktorer end bare selskabsskatten, som vægter mere i virksomhedernes langsigtede strategier.

Virksomheder beholder mere

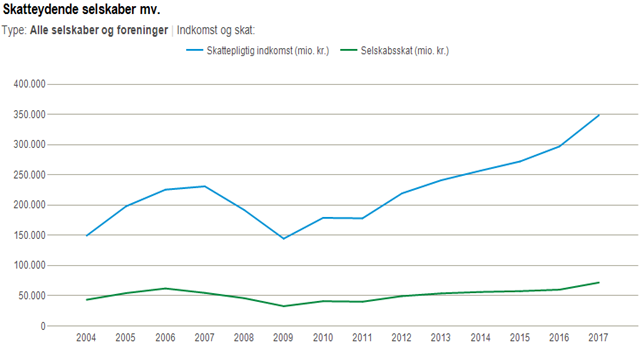

Dansk Industri afviser altså, at selskabsskatten skulle være forblevet på 25 pct. Så lad os nu kigge på det andet aspekt, nemlig andelen af selskaber der rent faktisk betaler skat. – Og hvem der ikke betaler. Som nævnt satte skatteprovenuet fra virksomhederne rekord i 2017: 72 mia. kom der i statskassen. Ud fra figur 2 kan vi konstatere, at virksomhedernes skattepligtige overskud har været støt stigende siden 2009. Men ser vi på kurven med indbetalt selskabsskat, flader den ud -og følger ikke den stigende tendens for virksomhedernes indtjening. Det skyldes, at erhvervslivet i perioden har fået lettet trykket, som man siger.

Det vil sige, at selskabernes overskud stiger, mens fællesskabet får en relativt mindre del af virksomhedernes forbedrede indtjening. “Der kan være nogle samspilseffekter, men i ”træskolængder” er det en konsekvens af, at man har sat selskabsskatteprocenten ned”, forklarer Lars Andersen.

Gaveregn til erhvervslivet

Det var den såkaldt ”røde regering” – bestående af S, RV og SF – der med ”Vækstplan DK” i 2013 satte selskabsskatten ned. Planen var en sand tsunami af skatte- og afgiftslettelser og samtidig forhøjelser af diverse skattefradrag. En gedigen gaveregn til erhvervslivet – som blev støttet af Venstre, LA og Konservative, præsenteret af daværende skatteminister, Holger K. Nielsen (SF).

Figur 2 omhandler ”skatteydende selskaber”. De selskaber, der ikke havde overskud, er naturligt nok ikke med. Men ifølge samme tal fra Danmarks Statistik fremgår det, at kun 29 pct. af danske virksomheder opnåede et skattepligtigt overskud i 2017. I øvrigt to procentpoint bedre end i 2016. Men den opgørelse indeholder datterselskaber, der ifølge sambeskatningsreglerne skal indberette skat via moderselskab eller holdingselskab. Det vil sige, at en gruppe tilknyttede selskaber bliver til en skatteenhed. Hvis de selskaber holdes ude af beregningen, er tallet reelt 42 pct. Det efterlader dog stadig 58 pct. af danske virksomheder, som ikke betalte skat i 2017.

“Det er der ingen grund til at være urolig over,” siger Jacob Bræstrup. Blandt de 58 pct. af selskaberne er der, ifølge ham, mange inaktive selskaber, som ligger hen uden aktivitet. Og så er der selskaber, der har investeret deres overskud i forskning eller fremtidig produktion; de investeringer er fradragsberettiget, men nedbringer samtidig virksomhedens skattepligtige overskud. Og så er der også nogle konsulentvirksomheder og enkeltmandsvirksomheder, der ikke giver overskud, fordi det hele bliver udbetalt som løn.

Lars Andersen, AE, bekræfter: “Der kan være legitime årsager til, at en virksomhed ikke har overskud. Det er ikke nødvendigvis skatteunddragelse,” som han siger. Lars Andersen nævner også investeringer, og at det i nogle tilfælde kan være nystartede virksomheder, der endnu ikke har fået overskud.

“Men så er der selvfølgelig også dem, hvor det er regulær skattetænkning. Især de store internationale koncerner, der undgår skat via transfer pricing for eksempel. Altså, hvor selskaber i samme koncern overfører varer eller tjenesteydelser internt i koncernen til priser, som kan være pustet kunstigt op – for netop at nedbringe den skattepligtige indkomst,” præciserer han.

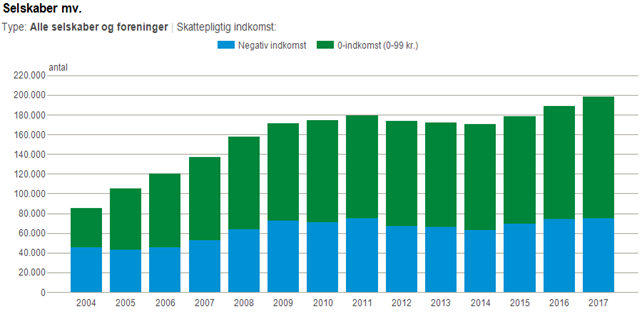

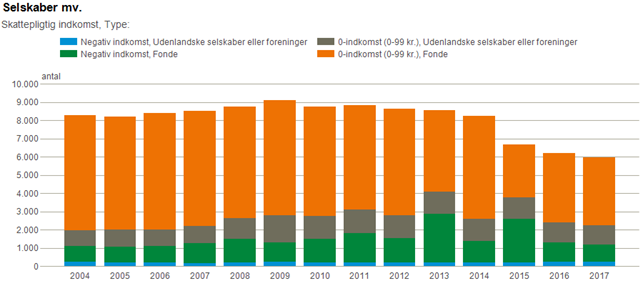

Lad os alligevel kigge på tallene i den grå masse af ”ikke-skatteydende selskaber”, defineret som selskaber der enten har negativ indkomst (underskud) eller et overskud på mellem 0 – 99 kroner (nulindkomst). Figur 3 viser, at antallet af selskaber i den kategori har været stigende igennem perioden. Startende med godt 85.000 i 2004 og sluttende med cirka 197.000 i 2017.

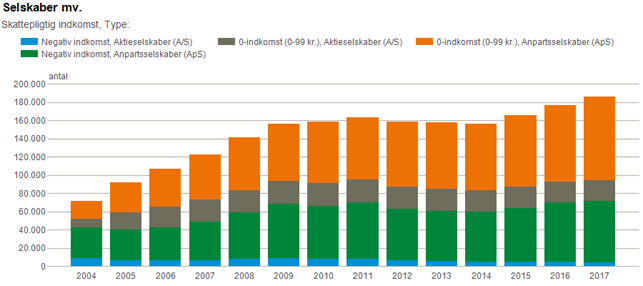

En nærmere undersøgelse af tallene fra Danmarks Statistik viser også, at lidt over 22.000 aktieselskaber, og omkring 163.000 anpartsselskaber, i 2017 havde enten underskud eller nul-indkomst. Som det ses, er antallet mere end fordoblet på 14 år:

Hvis vi laver samme øvelse i forhold til udenlandske selskaber og fonde, viser det sig, at 1.272 udenlandske og 4.678 fonde i 2017 ikke registrerede et skattepligtigt overskud:

Det er sandsynligvis et retvisende billede, der hviler på legitime årsager i mange af tilfældene. Desuden skal det tilføjes, at nogle af fondene er danskejede, og at nogle fonde er fritaget for selskabsskat, fordi der ikke drives erhvervsvirksomhed.

Danmarks Statistik registrerer desværre ikke, hvor længe virksomhederne har eksisteret. Ifølge Per Svensson fra Danmarks Statistik er man i besiddelse af informationen, men benytter ikke oplysningerne til analyse. Det kunne ellers være interessant at vide, hvor stor en del af virksomhederne, der ikke betaler skat år efter år.

Automatreaktion

Selskabsskat, og skat generelt, er et yndet kampmiddel for højrefløjen, erhvervslivet og erhvervslivets interesseorganisationer, samt nyliberale partier som Liberal Alliance og diverse tænketanke. ’Skatten er for høj, den dræber initiativ og skader dansk konkurrenceevne’ er de hyppigste påstande. Og i føromtalte pressemeddelelse siger DI da også, at selskabsskatten ”skal sænkes, hvis Danmark skal forblive konkurrencedygtig”. Irland viser med sin konstant lave selskabsskat på 12.5 pct. vejen frem.

Det kan lyde som en sang, der står på repeat. Men det er en klassisk interessekonflikt; et fordelingspolitisk slagsmål. Virksomhedsejere og investorer vil gerne beholde så stor en del af kagen som muligt. Lønmodtagere og resten af samfundet vil gerne have en rimelig del af det overskud, som skabes via fælles indsats og på basis af en række politiske prioriteringer.

Det må her være op til læseren selv at vurdere, hvorvidt det givne eksempel med en virksomhed, der har 10 mio. kroner i skattepligtigt overskud, ville ændre væsentligt på sine langsigtede, strategiske planlægning, for at hente en øget fortjeneste på 300.000 kroner? Og hvorvidt det ville tiltrække flere udenlandske investeringer i danske virksomheder, som Jacob Bræstrup fastholder overfor Solidaritet. Spørgsmålet er, hvordan kagen skal skæres mellem virksomhederne og samfundet.

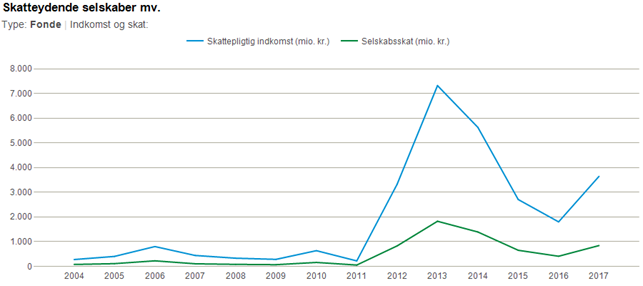

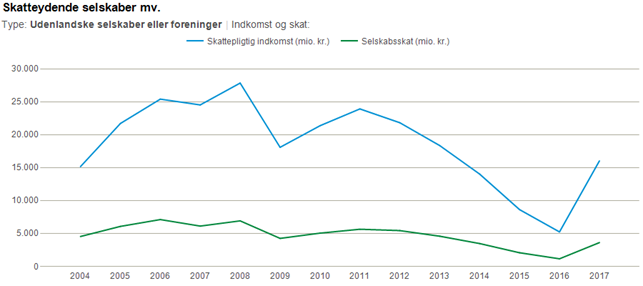

Som afsluttende bemærkning til det spørgsmål, vil jeg i den sammenhæng blot vise to figurer mere, der viser forskellen mellem hhv. fondes og udenlandske selskabers overskud, og deres indbetalte skat:

Anton Carey Bidstrup.

Kære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER

Deltag i debatten og kommenter på artiklen (kun for medlemmer)

[…] var med stor glæde, at jeg læste Anton Carey Bidstrups artikel i Solidaritet ”Hver anden virksomhed betaler ikke skat”. Det er en vigtig diskussion, Bidstrup rejser – velunderbygget og rig på fakta. Jeg vil […]