Statens dybe lommer – og skattens skarpe klo

Der er stadig brug for skattens skarpe klo til at regulere uligheden. Ellers lurer en ny finanskrise, advarer bogaktuelle Per Bregengaard.

Debatindlæg er udtryk for skribentens egne holdninger. Kontakt os her, hvis du selv vil bidrage til debatten.

Det aktuelle svar på krisen er, at staten har dybe lommer, og kan holde skuden oven vande. Men det svar kan ikke stå alene. Der er stadig brug for skattens skarpe klo til at regulere uligheden. Ellers lurer en ny finanskrise, advarer bogaktuelle Per Bregengaard.

Af Per Bregengaard

Corona-krisen synes i Danmark som andre steder i EU at kuldkaste den neoliberalistiske økonomiske politik, hvor de offentlige udgifter skal stemme temmelig overens med indtægterne fra skatter og afgifter.

Corona-krisen må ikke føre til et økonomisk kollaps. Derfor har den danske regering med støtte fra et samlet Folketing værnet os mod en forværring af krisen med hundreder af milliarder af kroner til at finansiere:

– hjælpepakker til det nedlukkede erhvervsliv

– lån ved at udsætte indbetaling af skatter og afgifter

– udbetaling af lønkompensation

– udbetaling af dagpenge og kontanthjælp.

Samtidig får det offentliges indtægter fra skatter og afgifter et dyk som følge af nedgangen i produktion, beskæftigelse og forbrug. Finansieringen af underskuddet på de offentlige budgetter kan enten ske ved, at staten optager lån ved at udstede gældsbeviset: statsobligationer – eller trækker på sin ubegrænsede konto i Nationalbanken.

De elektroniske penge eller pengesedler, der kommer ud i samfundet, når staten trækker på sin konto f.eks. for at betale løn, er dybest set også offentlige gældsbeviser. De har blot en anden karakter end statsobligationerne. De kan som betalingsmidler umiddelbart anvendes til at købe varer og tjenester i den private sektor.

Finansieringen af statens budgetunderskud berører pengemængden og omfanget af statsobligationer i samfundet. Når staten ikke finansierer sine udgifter gennem en tilsvarende beskatning, men trækker på sin konto i Nationalbanken, udvides pengemængden. Når staten finansierer sine udgifter gennem salg af statsobligationer, neutraliseres pengeforøgelsen ved, at kapitalfonde, pensionskasser, borgere m.fl. bruger en del af deres penge på at købe statsobligationer.

For tiden er renten på statsobligationer i omegnen af 0. Skatteydernes rentebyrde er ikke den store udgift i disse år, men det fortsætter ikke (nødvendigvis) i al evighed. Og selve lånet skal jo også betales tilbage med skatteindbetalinger eller nye lån.

Stater skaber penge, men bestemmer ikke værdien

Det store spørgsmål, som især har været stillet i forbindelse med coronakrisen, er: Hvor dybe lommer har staten? Er der grænser for, hvor mange penge staten kan bruge uden indtægtsdækning?

Skal staten hurtigst muligt sætte tæring efter næring, således som det sker i vores egen private økonomi? Eller kan vi, altså staten blot printe de penge, fællesskabet har brug for til at dække underskuddet i de offentliges kasser?

At statens udgifter skal rette ind efter indtægterne, har tidligere været et ufravigeligt dogme i den nyliberalistiske mainstream-opfattelse (neoklassisk makroøkonomisk teori). Den er knæsat både i den danske budgetlov og i EUs finanspagt.

Argumentet for dogmet om en generel stram finanspolitik – hvor udgifterne skal være i overensstemmelse med indtægterne – er, at ellers går det galt.

Pengerigelighed fører til, at pengene bliver mindre værd, altså prisstigninger (inflation) og i sammenhæng hermed, at ikke mindst lånemarkedet mister tillid til pengenes værdi og statens og Nationalbankens betalingsevne. Tilliden omhandler både troen på, at staten kan tilbagebetale lånene, klare renteudgifterne og omsætte dens penge (“gældsbeviser”) til international gangbar valuta. I en åben økonomi, der er voldsomt integreret i verdensmarkedet, kan vi ikke se bort fra det sidste.

Usikkerhed og låns faldende værdi i kroner og øre betyder, at renten på statsobligationer går i vejret. Helt ekstremt bliver statsobligationer og penge værdiløse, altså ubrugelige, hvis al tillid til dem er forsvundet. Sat på spidsen: Stater skaber penge – men de bestemmer ikke deres værdi.

Lån er ikke bare lån

Hvis statsobligationer er kilden til finansiering af den øgede gæld, så betyder det, at samfundet overlader betaling af gælden til de kommende generationer af skatteborgere (hvilket på udmærket vis er behandlet i Ulf V. Olsens kronik: ”Statsgælden: Venstrefløjens blinde vinkel”, Solidaritet 20.8.2020, om end jeg savner nogle nuancer).

Men: I det omfang statslånene anvendes til at købe jord til mere natur eller til investeringer i nyttig infrastruktur, grøn omstilling eller bedre uddannelser m.m. – forøger de sådan set ikke gælden. Lånene anvendes til at øge vores fælles værdier. Lån er således ikke blot lån.

I vurderingen af lånenes byrde skal man således huske at modregne bruttoformue-forøgelsen, sandsynlige fremtidige værdistigninger og sandsynlige fremtidige udbytter fra investeringerne. Det gælder ikke mindst i form af et større BNP og dermed en bedre betalingsevne. Og et større BNP er ikke nødvendigvis det samme som en større klima- og miljøbelastning. F.eks. hvis givtige grønne investeringer afskaffer sort produktion bl.a. af energi, hvis bedre kollektive trafikanlæg får os til at rejse mere samtidig med, at de udkonkurrerer privatbilisme og flytrafik, og hvis bedre daginstitutioner og uddannelser afløser noget af det materielle ressource- og klimabelastende forbrug.

“I det omfang statslånene anvendes til at købe jord til mere natur eller til investeringer i nyttig infrastruktur, grøn omstilling eller bedre uddannelser m.m. – forøger de sådan set ikke gælden. Lånene anvendes til at øge vores fælles værdier. Lån er således ikke blot lån.”

Byrden fra en gæld afhænger ikke af dens størrelse, men af evnen til at betale renter og afdrag. I vores private husholdning kan BNP oversættes til husholdningens indtægter.

At undlade at låne og i stedet gennemføre besparelser kan derfor i mange tilfælde forringe et lands fremtidige økonomi og klimamæssige og økologiske bæredygtighed alt afhængig af, hvad der spares på. Det er ligeledes vigtigt at skelne mellem offentlige opkøb, offentlige investeringer og varige offentlige driftsudgifter, selvom skellet mellem de to sidste i mange tilfælde er vanskeligt at definere. Det er vigtige pointer.

Økonomisk styring efter beskæftigelse, inflation og rente

I stedet for at styre efter kasseregnskabet, kunne staten så ikke blot styre efter fuld beskæftigelse, altså arbejdskraftens samlede kapacitet, tilpas lav inflation og tilpas lav rente, således som den nyere “moderne monetære teori” (MMT) anbefaler? MMT er en videreudviklet udgave af post-keynesiansk makroøkonomisk teori.

Der er ingen tvivl om, at Danmarks offentlige bruttogæld – hvor man ser bort fra offentlige investeringer og udskudt pensionsskat – målt i forhold til landets evne til at skabe værdier (og dermed formåen til at betale renter og afdrage gæld), altså BNP, er meget lav. Det er også den økonomiske vurdering fra internationalt hold.

Under finanskrisen kom den offentlige bruttogæld op på 46 pct. af BNP for i 2018 at være faldet til 34 pct. Fraregner man Nationalbankens og statslige fondes beholdninger af finansielle aktiver var den omkring nul. Gennemsnittet for Euro-landenes bruttogæld var i 2018 86 pct. af BNP. Grækenland og Italien topper med henholdsvis 181 pct. og 135 pct. af BNP.

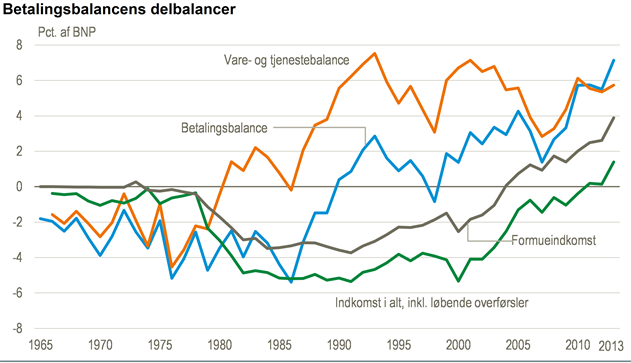

Samtidig er inflationen i Danmark – målt som prisstigningen på forbrugsvarer – ekstremt lav. Gennem de senere år har den i flere år ligget på under 1 pct. I vurderingen af, hvorvidt den danske samfundsøkonomi er solid, er det mindst lige så vigtigt at se på betalingsforholdet over for udlandet.

Frem til slutningen af 1980erne var der siden 60’erne et konstant underskud på betalingsbalancen (eksport og andre indtægter minus import og andre udgifter bl.a. til betaling af renter til udlandet). Underskuddet blev finansieret gennem udenlandske lån. Udlandsgælden voksede således år for år.

Den dårlige samfundsøkonomiske situation begrænsede regeringernes muligheder for at føre en ekspansiv økonomisk politik. En ekspansiv økonomisk politik ville skabe et større betalingsbalance-underskud og større usikkerhed om den danske økonomi.

Situationen i dag er den modsatte. Danmark har overskud på betalingsbalancen, og udlandsgælden er afløst af en udlandsformue. Danmarks økonomi er således på mange måder særdeles godt polstret til at føre en ekspansiv finanspolitik. Det vil sige, at det offentliges forbrug og investeringer øges igennem en voksende indenlandsk gældsætning – hvad enten gælden finansieres ved en voksende pengemængde, altså ved at skrive den op i Nationalbankens regnskab, eller sker gennem udstedelse af statsobligationer, der sælges til private pensionskasser, banker og folk, som sparer op.

Her er det vigtigt at understrege, at der udmærket fortsat kan og vil være overskud på den danske betalingsbalance, selv om statens indenlandske gæld øges. En af forskellene kan være, at danske investorer i stedet for at placere pengene i udlandet placerer dem i danske statsobligationer.

Med arbejdsløshed både herhjemme og især ude i verden er det samtidigt meget lidt sandsynligt, at omkostninger i form af voksende lønninger kan presse priserne på varer og tjenester op, altså sætte gang i inflationen. Den internationale bekymring er snarere faldende priser, altså deflation.

Pengerigelighed skaber økonomisk krise

MEN den lave inflation, altså pengenes stabile værdi, gælder desværre ikke en række spekulationsobjekter, som ejendomme og aktier.

Det kan, sammen med den ekstremt lave – og i nogle sammenhænge negative – rente tages som vor tids tegn på, at pengerigeligheden er på vej ud på en farlig kurs. Med pengerigelighed menes der de mere velhavendes pengerigelighed. Pengerigelighed kan også betegnes som overakkumulation af kapital (med overakkumulation af kapital menes en ophobning af kapital, der har vanskeligt ved at blive omsat i produktive investeringer og derfor bliver anvendt til spekulation), selvom en del af den stammer fra gode lønindkomster og opsparing af løn i pensioner.

At ejendomme og aktier er nogle af de store spekulationsobjekter, kan ses som udtryk for, at de private virksomheder og investorer ikke tør investere tilstrækkeligt i nyt kapitalapparat og ny produktion.

Troen på fortsat økonomisk vækst er bristet, hvorfor pengerigeligheden ikke fører til øget beskæftigelse, men til spekulation i allerede eksisterende reale aktiver og dernæst statsobligationer. Statsobligationer anses i den aktuelle situation for at være en sikker havn for kapital. Det har presset renten ned og gjort køb af ejendomme især i de større byer endnu mere attraktive.

Ikke mindst i takt med den stigende ulighed i indkomster og formue er der vækst hos befolkningsgrupper, hvis forbrug er i top i forhold til, hvad de føler, er deres behov. Flere sparer derfor op, og nogle meget mere end tidligere. Nogle gør det med henblik på at sikre og forsøde alderdommen. Man overfører til pensionsopsparingen. Man investerer i aktier m.m. Man køber ny(e) bolig(er), herunder sommerhuse, landsteder og by-lejligheder. Det gælder såvel herhjemme som ude i verden.

“Den næste finanskrise kommer, når tilliden til værdierne og pengene fordamper, fordi de enorme investerede og lånte summer har bevæget sig for langt væk fra den materielle virkelighed.”

Hvis folk ikke selv spekulerer, så spekulerer professionelle investorer, spekulanter om man vil, herunder pensionskasser, for folks billige penge og de penge, som bankerne skaber gennem deres billige udlån (mod såkaldt passende sikkerhed). Og bl.a. den europæiske og amerikanske centralbank bidrager i rigt mål til pengerigeligheden ved massive opkøb af private lånepapirer og statsobligationer – uden det i det forventede omfang sætter sig afgørende spor i den reale økonomiske aktivitet i form af produktion og produktive investeringer.

De mere velhavendes pengerigelighed er som omtalt forbundet med en støt stigende økonomisk ulighed i indtægter og formuer. Det er pengerigeligheden, altså overakkumulationen, der skaber bobler, som brister i en ny finanskrise.

Den næste finanskrise kommer, når tilliden til værdierne og pengene fordamper, fordi de enorme investerede og lånte summer har bevæget sig for langt væk fra den materielle virkelighed. Den voksende ulighed og pengerigelighed er alvorlig ude i verdensøkonomien, men også i dansk økonomi.

Anvend skattens skarpe klo til at begrænse de velstilledes pengerigelighed

Konklusionen må være, at staten skal have mere kontrol med pengemængden. Bankerne skal ikke have lov til temmelig uhæmmet at skabe penge gennem deres udlån, og staten skal ikke – i stedet for at opkræve skatter – blot “printe penge”. Dvs. lade “seddelpressen” (herunder i form af statsobligationer) køre til finansiering af varige offentlige driftsudgifter, især ikke når det giver anledning til stor pengerigelighed.

De velstilledes pengerigelighed skal tværtimod begrænses ved at anvende skattens skarpe klo i beskatning af ejendomme, formuer (opsparing), arv og finansiel spekulation.

Når det er sagt, så har den danske stat i dag et stort råderum til at føre en ekspansiv finanspolitik, når der er behov for det – medmindre den favoriserer de velhavende, og dermed skaber økonomisk farlige bobler. I det lange løb skal der være balance mellem den offentlige gæld skabt af de løbende varige driftsudgifter til velfærdsstaten m.m. (uanset gældens placering) – og så landets evne til at skabe værdier (BNP).

Det er klart, at man som tidligere nævnt her kan se bort fra gæld modsvaret af en forøgelse af formuen gennem offentlige investeringer, der reelt bidrager til at skabe værdier i dag og i fremtiden. Man kan i den sammenhæng lægge vægt på grønne investeringer i infrastruktur, energiforsyning, energibesparelse m.m. Og staten har endog en enorm formue i form af udskudt skat fra de indbetalte arbejdsmarkedspensioner, ATP m.m.

Om skribenten

Per Bregengaard

Medlem af Enhedslistens Politiske Økonomiske Udvalg og bogaktuel med "Hvad skal vi leve af - på vejen mod socialismen? Læs mereKære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER

Deltag i debatten og kommenter på artiklen (kun for medlemmer)

[…] Per Bregengaard (PB) mener, at Danmark udmærket kan forgælde sig mere i den nuværende situation, men der kan være fare for inflation, hvis staten bare fodrer markedet med købekraft. Ivan Breinholt Leth (IBL) og Ulf V. Olsen (UVO) er til gengæld begge tilhængere af MMT, og mener slet ikke, der er noget problem. Her begynder så endnu engang en debat om, hvad penge egentlig er for noget. […]