Det var virussen der gjorde det

Vi har ikke set det værste endnu, skriver økonomen Michael Roberts. Han advarer om en krise, der kunne blive større end 1930’ernes depression.

Når denne katastrofe er overstået, er jeg sikker på myndighederne og de konventionelle økonomer vil påstå, det var en udefrakommende krise, der intet har at gøre med nogle indbyggede fejl i den kapitalistiske produktionsmåde og samfundets socialstruktur. Det var virussens skyld.

Det var mainstream-økonomernes argumentation efter krisen i 2008-2009 – og det vil blive gentaget for 2020-krisen.

I skrivende stund har corona-pandemien (som den nu officielt er defineret som) stadig ikke nået sit højdepunkt. Tilsyneladende startede den i Kina, om end der er tegn på, at den kan være startet andre steder også. Den har under alle omstændigheder nu spredt sig ud over hele kloden. Antallet af infektioner er nu større uden for Kina end indenfor. Mens der andre steder fortsat er en eksponentiel vækst, så er udbruddet i Kina blevet bremset.

Evig vækst i finanssektoren er kollapset med krisen nu

Den biologiske krise har skabt panik på finansmarkederne. I løbet af få uger er aktiemarkederne styrtdykket med op til 30 %. Fantasiforestillingen, om at lavere og lavere låneomkostninger skulle føre til evig vækst i finansielle aktiver, er dermed ovre.

COVID-19 fremstår som en ‘ukendt ubekendt’, i stil med den ”sorte svane” – et fænomen som betragtes som umuligt – indtil det faktisk sker, og som man derfor ikke kan forudse karakteren af. Det minder på den måde om det globale finanskrak, der udløste krisen for over 10 år siden. Men hverken COVID-19 eller finanskrakket burde være noget lyn fra en klar himmel – eller et ‘chok’ for en i øvrigt harmonisk voksende, kapitalistisk økonomi. Selv før pandemien ramte, var situationen i de fleste større, kapitalistiske økonomier – hvad enten vi taler om den såkaldt ‘udviklede verden’ eller ‘udviklingsøkonomierne i det globale syd’ – at den økonomiske aktivitet bevægede sig mod stilstand. Nogle økonomier oplevede allerede en sammentrækning i investeringer og national produktion, og mange andre var på kanten til det.

“COVID-19 var vendepunktet. Man kan her forestille sig en bunke sand voksende opad som en bjergtop, hvor sandkorn begynder at glide ned. Derefter følger et punkt, hvor tilføjelsen af bare én enkelt partikel sand mere får hele sandbunken til at vælte.”

COVID-19 var vendepunktet. Man kan her forestille sig en bunke sand voksende opad som en bjergtop, hvor sandkorn begynder at glide ned. Derefter følger et punkt, hvor tilføjelsen af bare én enkelt partikel sand mere får hele sandbunken til at vælte. Hvis man er post-keynesianer, vil man muligvis foretrække at kalde dette for et ”Minsky-øjeblik” – opkaldt efter Hyman Minsky. Han hævdede, at kapitalisme fremstår stabilt, indtil det ikke længere er det, fordi stabilitet avler ustabilitet. En marxist ville svare, at ja – der er ustabilitet, men at den ustabilitet periodevis udløses som en lavine på grund af de underliggende modsætninger i den profitorienterede, kapitalistiske produktionsmåde.

Den forudsigelige ‘Sygdom X’

På den anden side burde COVID-19 ikke komme som en overraskelse. I begyndelsen af 2018, under et møde i Verdenssundhedsorganisationen (WHO) i Genève, lancerede en gruppe eksperter begrebet ‘Sygdom X’. De forudså, at den næste pandemi ville blive udløst af en ukendt, ny smittevirus, der endnu ikke havde spredt sig til mennesker. Sygdom X ville sandsynligvis udspringe af en virus, der stammede fra dyr, og ville dukke op et sted på kloden, hvor økonomisk udvikling driver mennesker og vilde dyr sammen.

Sygdom X ville sandsynligvis blive forvekslet med andre sygdomme tidligt i udbruddet, og sprede sig hurtigt og lydløst. Ved at benytte menneskelige rejseruter og handelsnetværk, ville den nå frem til adskillige lande og forhindre inddæmning. Sygdom X ville have en dødelighed, der var højere end den sæsonbestemte influenza, men ville sprede sig ligeså nemt som influenza. Den ville ryste finansmarkederne, allerede inden den nåede pandemisk status. Kort sagt – COVID-19 er Sygdom X.

Epidemier er skabt af vores kultur

Som den socialistiske biolog Rob Wallace har argumenteret for, så er epidemier ikke bare en del af vores kultur – de er skabt af den. Den sorte død spredtes ind i Europa i midten af det 14. århundrede med fremvæksten af handlen langs Silkevejen. Nye stammer af influenza er fremkommet fra husdyrhold. Ebola, SARS, MERS, og nu COVID-19, er blevet kædet til vilde dyr.

Pandemier begynder typisk som virusser fra dyr, der springer til mennesker, når vi kommer i kontakt med dem. Disse afsmittende virkninger vokser eksponentielt, efterhånden som vores økologiske fodaftryk bringer os tættere på vilde dyr i afsondrede områder, og når handlen med vilde dyr bringer disse dyr ind til byområderne. Nyopførelsen af veje, afskovning, landrydninger og udvidelsen af landbruget i hidtil uset omfang – såvel som globalisering af handel og rejser – gør os særdeles modtagelige for patogener som corona-virus.

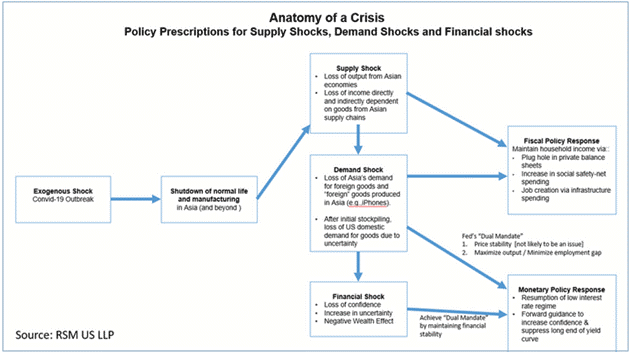

Der er en fjollet debat blandt mainstream-økonomer, om det økonomiske aftryk fra COVID-19 er et “chok i udbud” eller et “chok i efterspørgsel “. Den neoklassiske skole siger, at det er et chok mod udbud, da det stopper produktionen; keynesianerne vil argumentere for, at det reelt er et chok mod efterspørgslen, fordi folk og virksomheder ikke vil spendere på rejser, services osv.

Som underbygget ovenfor er det dog først og fremmest ikke rigtig et chok overhovedet, men et uundgåeligt resultat af kapitalens drift mod profit i landbrug og naturen, og et resultat af den allerede svækkede status for kapitalistisk produktion i 2020.

Derudover starter det med udbud, ikke efterspørgsel, sådan som keynesianerne ønsker at hævde. Som Marx konstaterede: “Ethvert barn ved, at enhver nation ville gå til grunde, hvis den holdt op med at arbejde, jeg vil ikke sige i et år, men i et par uger.” Det er produktion, handel og investeringer, der bliver stoppet først, når butikker, skoler og virksomheder bliver lukket ned for at dæmme op for pandemien. Det er klart, at hvis folk så ikke kan arbejde, og virksomheder ikke kan sælge, så falder indtægter, og forbrug kollapser. Det producerer et “efterspørgsels-chok”. Og minsandten om det ikke forholder sig således med alle kapitalistiske kriser: De starter med et fald i udbud, og ender med et fald i forbrug, ikke omvendt.

Her er en konventionel (og nøjagtig) opfattelse af anatomien i en krise:

Inden for finansverdenen argumenterer nogle optimister for, at chokket mod finansverdenen fra COVID-19 vil udspille sig i stil med det man kunne se 19. oktober 1987. På denne ‘Sorte Mandag’ styrtdykkede børsmarkedet meget hurtigt, endnu mere end nu, men i løbet af få måneder var det oppe igen, og fortsatte opgangen. Den siddende amerikanske finansminister, Steven Mnuchin, er sikker på, at den finansielle panik vil ende ud ligesom i 1987: “Ser du, jeg ser tilbage på folk, der købte aktier efter finanskrisen,” fortsætter han. “For langsigtede investorer vil det blive en storartet investeringsmulighed… Dette er et problem på kort sigt. Det varer måske et par måneder, men vi kommer ud på den anden side, og økonomien vil være stærkere end nogensinde før,” udtalte finansministeren.

Den amerikanske finansminister Mnuchins optimistiske bemærkninger:– ”Om et par måneder kommer vi ud på den anden side, og økonomien vil være stærkere end nogensinde før – blev gentaget af Det Hvide Hus’ økonomiske rådgiver Larry Kudlow. Han opfordrede investorer til at kapitalisere på det vaklende børsmarked, mens frygten for coronavirus står på: “Langsigtede investorer bør alvorligt overveje at købe disse dykkede aktier.” Kudlow betegnede USAs økonomi som “sund”. I virkeligheden gentog Kudlow bare, hvad han havde sagt blot to uger inden det globale finanskrak i september 2008: “For dem af os der foretrækker at se fremad, gennem forruden, så ser udsigten bedre og bedre ud for aktier.”

Men det er ikke tilfældet nu i 2020. Denne gang kommer aktiemarkedets kollaps til at blive fulgt af en økonomisk recession som den i 2008. Det skyldes, som jeg har argumenteret for i mine tidligere indlæg, at fortjenesten på kapital er lav, og at profitter på globalt plan i bedste fald står i stampe. Det var tilfældet selv før COVID-19 brød ud. Globale investeringer og handel har været faldende, ikke stigende. Oliepriserne er kollapset, ikke steget. Og de økonomiske konsekvenser af COVID-19 ses først i forsyningskæden, ikke på de ustabile finansmarkeder.

Hvor omfattende lavkonjunktur?

Hvor omfattende vil den kommende lavkonjunktur så blive? Denne fremragende artikel af Pierre–Olivier Gourinchas, beskriver de virkninger, den sandsynligvis vil få. Han viser den model, der går på omgang i medierne lige nu, over udviklingen i pandemien i forhold til kapaciteten i sundhedsvæsenet. Uden nogen tiltag imod smitten vil pandemien udvikle sig som den røde kurve viser, hvilket vil resultere i et stort antal smittede og døde. Med tiltag som nedlukninger og social isolation vil højdepunktet i udviklingen, som vist med den blå kurve, kunne udskydes og gøres lavere, selv om det så vil betyde, at pandemien bliver trukket ud over længere tid. Det vil angiveligt reducere spredningshastigheden af smitten og antallet af døde.

“Med tiltag som nedlukninger og social isolation vil højdepunktet i udviklingen kunne udskydes og gøres lavere, selv om det så vil betyde, at pandemien bliver trukket ud over længere tid. Det vil angiveligt reducere spredningshastigheden af smitten og antallet af døde.”

Den offentlige sundhedspolitiks mål bør være at gøre kurven fladere ved at indføre dramatiske foranstaltninger for at begrænse den social kontakt mellem individer i befolkningen og ved at promovere fremgangsmåder inden for sundhed, som reducerer spredningshastigheden. På nuværende tidspunkt bruger Italien sammen fremgangsmåde som Kina, hvilket vil sige en total nedlukning, selv om det måske kan virke som at lukke stalddørene – efter smitten har bidt sig fast.

Genkomsten af Thomas Malthus

Storbritannien forsøger sig med en meget risikabel tilgang med selvisolation for de sårbare, og hvor man lader de unge og raske blive smittet for at opbygge en såkaldt flokimmunitet – og på den måde undgå at overbelaste sundhedsvæsenet. Denne tilgang betyder i bund og grund, at man afskriver de gamle og svage, fordi de alligevel kommer til at dø, hvis de bliver inficeret, samtidig med at man undgår den totale nedlukning, som vil ramme økonomien (og profitterne). USA’s tilgang er kort sagt ikke at gøre noget som helst: Ikke masse-undersøgelser, ingen selv-isolation, intet stop for offentlige begivenheder; bare vent på at folk bliver syge og håndter så de alvorlige sager.

Vi kunne kalde den sidstnævnte tilgang for det malthusianske svar. Den mest reaktionære, klassiske økonom i det tidlige 19. århundrede var pastor Thomas Malthus, som argumenterede for, at der var for mange “uproduktive” fattige mennesker i verden, så jævnlige tilfælde af pest og sygdom var både nødvendigt og uundgåeligt for at gøre økonomierne mere produktive.

Den britiske konservative journalist, Jeremy Warner, argumenterede på lignende vis for Covid-19 pandemien, som “primært slår ældre mennesker ihjel”. “Ikke for at sætte for skarpt fokus på det, men fra et snævert økonomisk perspektiv, vil Covid-19 måske ligefrem være lettere gavnlig på længere sigt, ved at den primært afliver ældre mennesker, som har brug for pasning og forsørgelse.” Og som et svar på kritik af dette: “Selvfølgelig er det en menneskelig tragedie for de involverede, uanset alder, men det her handler om økonomi. Ikke om summen af menneskelig elendighed.” Det er netop derfor Marx i det tidlige 19. århundrede kaldte økonomi for ‘elendighedens filosofi’.

Årsagen til, at den britiske og USAs regering endnu ikke vil tage meget skrappe midler i brug – sådan som det efterhånden skete i Kina og nu – for sent – i Italien og andre steder, er at det uundgåeligt vil gøre den makroøkonomiske recessions nedadgående kurve endnu mere stejl. Tænk på Kina og Italien: At øge den fysiske afstand mellem mennesker har krævet, at skoler, universiteter og de fleste ikke-kritiske virksomheder skulle lukkes. Og at man har måttet bede det meste af den arbejdsdygtige del af befolkningen om at blive hjemme. Selv om nogle mennesker måske kan arbejde hjemmefra, gælder det kun for en lille andel af arbejdsstyrken. Selv hvis hjemmearbejde er en mulighed, vil de kortsigtede forstyrrelser i arbejds- og familielivs-rutiner være store og vil sandsynligvis påvirke produktiviteten. Kort sag, så resulterer de bedste politikker – som bedst sikrer befolkningens sundhed – i at økonomien stopper brat op.

Et forsyningschok

De økonomiske konsekvenser vil være betydelige. Gourinchas har forsøgt at lave en model for indvirkningen. Han antager, at inddæmnings-tiltag i forhold til udgangspunktet vil reducere den økonomiske aktivitet med 50 % i den første måned og 25 % i den anden måned, hvorefter økonomien vil vende tilbage til udgangspunktet. “Det scenarie vil stadig være et voldsomt slag for BNP-nøgletallene – med et fald i den årlige vækst i en størrelsesorden på 6,5 % i forhold til året før. Forlænges den kvarte nedlukning med bare en måned, vil faldet i den årlige vækst (i forhold til året før) nærme sig næsten 10 %!” Til sammenligning var faldet i den årlige vækst i USA på 4,5 % under den store økonomiske krise i 2008-09. Gourinchas konkluderer: “Vi kommer til at bevidne til en lavkonjunktur, som kunne overgå den store økonomiske krise.”

På højdepunktet af den store økonomiske krise mistede den amerikanske økonomi 800.000 arbejdspladser om måneden – men det store flertal beholdt stadig deres jobs. Arbejdsløsheden nåede sit højdepunkt ved “kun” 10 %. I modsætning til dette skaber coronavirus – for en kort bemærkning – en situation, hvor 50 % eller flere mennesker ikke vil kunne arbejde. Indvirkningen på den økonomiske aktivitet vil være tilsvarende større.

Facit er, at økonomien – lige som sundhedsvæsenet – står over for et “udfladning af kurven”-problem. Den røde kurve viser produktionstabet under en hård og intens nedtur – forstærket af de økonomiske beslutninger taget af millioner af økonomiske aktører, der forsøger at beskytte sig selv ved at skære ned på forbruget, vente med investeringer, stramme op på lånekrav og generelt skrue ned for blusset.

Hvad kan man gøre for at flade kurven ud? Centralbanker kan forsyne den finansielle sektor med nød-likviditet – og gør det. Regeringer kan implementere målrettede, finanspolitiske tiltag, eller bredere programmer som kan understøtte økonomisk aktivitet. Disse tiltag kan hjælpe med at udflade den økonomiske kurve, dvs. begrænse det økonomiske tab, ved at sørge for, at lønmodtagere får løn og fortsat er i beskæftigelse, eller ved at udskyde betaling af regninger eller helt afskrive dem i en periode. Små virksomheder kunne få støtte til at ride stormen af, og banker få hjælpepakker, som under den store økonomiske krise.

Den risikable finanskrise

En finansiel krise er imidlertid stadig en stor risiko at løbe. I USA er virksomhedernes gæld steget og samlet i gældsbeviser, udstedt af de svageste selskaber (med kreditvurderinger på BBB eller lavere).

Energisektoren bliver desuden ramt dobbelt, fordi oliepriserne er styrtdykket. Låneomkostninger har taget en himmelflugt i energi- og transportbrancherne. Pengepolitiske lettelser vil helt sikkert ikke være nok til at udflade kurven. Centralbankernes renter er allerede tæt på – eller under – nul. Og de store indsprøjtninger af kredit og penge ind i banksystemet vil sandsynligvis være som at slå i en dyne, i forhold til indvirkningerne på produktion og investeringer. Billig finansiering vil ikke speede forsyningskæden op eller give folk lyst til at rejse igen. Og det vil heller ikke hjælpe på virksomhedernes indtjening, hvis forbrugerne ikke bruger penge.

Afbødningen af de økonomiske konsekvenser vil primært komme fra finanspolitikken. De internationale agenturer som IMF og Verdensbanken har tilbudt 50 milliarder dollars. Nationale regeringer er nu i gang med at søsætte diverse finanspolitiske tiltag til at stimulere økonomien. Storbritanniens regering annoncerede en stor udskrivning i det seneste budget, og USAs kongres er blevet enig om en nødudskrivning.

Men er det nok til at udflade kurven, hvis en to måneder lang nedlukning slår de fleste økonomier tilbage med svimlende 10 %? Ingen af de nuværende finanspolitiske pakker er i nærheden af 10 % af BNP. Faktisk var det under den store økonomiske krise kun Kina, der leverede sådanne beløb. Storbritanniens regeringsforslag løber højest op i 1,5 % af BNP, mens Italiens ligger på 1,4 % og USAs på under 1 %.

Der er en chance for, at antallet af smitte-tilfælde på verdensplan vil have toppet og være på vej ned i slutningen af april. Det er dét, regeringer håber på og planlægger ud fra. Hvis det optimistiske scenarie kommer til at udspille sig, vil coronavirussen ikke forsvinde. Den vil blive endnu et influenza-lignende patogen (som vi kun ved lidt om), som vil ramme os på årlig basis, ligesom dens forgængere.

Men selv to måneders nedlukning vil medføre stor økonomisk skade. Og de store penge- og finanspolitiske stimuli-pakker vil ikke forhindre nedgangen, selv hvis de udflader kurven i et vist omfang.

Vi har ikke set det værste endnu.

Oversat af Dennis Petersen og Niklas Zenius Jespersen for Solidaritet. Oprindeligt bragt på Michael Roberts’ blog ‘The Next Recession: It was the virus that did it.

Om skribenten

Michael Roberts

Irsk marxistisk økonom. Udgiver økonomiske analyser på bloggen The Next Recession. Læs mereKære bruger – du er nu nået gennem et opslag i Solidaritet

Vi håber, at du fik stillet din nysgerrighed eller diskussionslyst.

Alt stof på Solidaritet er frit tilgængelig uden betalingsmur. Men det er ikke gratis at drive et website.

Solidaritet er organiseret som en demokratisk forening, hvis formål er at gøre Solidaritet til platform for venstrefløjens debat i Danmark. Du kan også blive medlem – hvis du ikke allerede er.

Du kan nemt, hurtigt og direkte lave en aftale med Mobilepay, Visa eller Mastercard – og den kan opsiges med øjeblikkelig virkning.

20 kr./md. 60 kr./md. 100 kr./md. 150 kr./md.Foreningens indtægter er økonomisk rygrad i Mediehuset Solidaritets drift. Men foreningen er – ud over økonomisk fundament for drift – også et fællesskab, der sammen med ansatte og faste aktivister videreudvikler mediehusets aktiviteter. Læs mere om foreningen: HER